Kultursektorns återhämtning från pandemin i de nordiska länderna

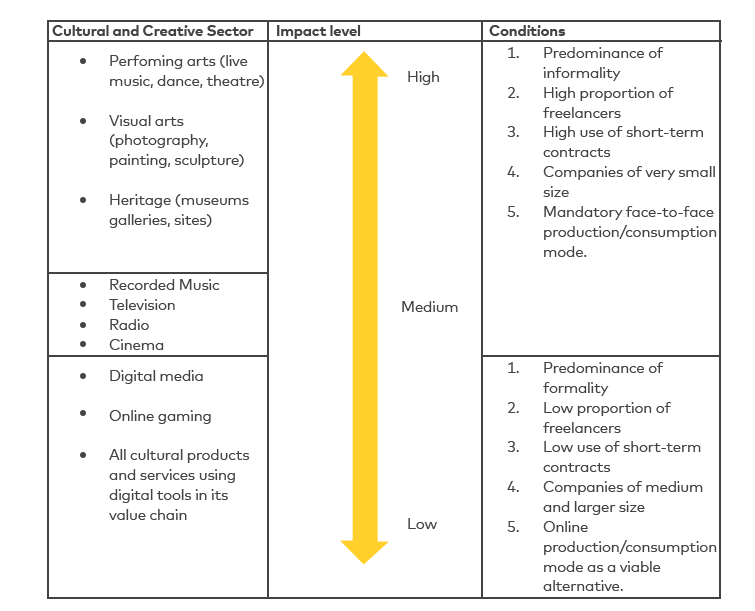

Som vi vet hade restriktionerna under covid-19-pandemin och den sociala distanseringen en negativ inverkan på de kulturella och kreativa sektorerna. Men som helhet är kultursektorn uppbyggd av många olika undersektorer, som var och en har specifika faktorer som påverkar förväntade återhämtningsgrader (figur 5). Förutsättningarna för varje kulturell delsektor avgör hur pandemin påverkade dem och hur de kan återhämta sig från pandemin. Ytterligare forskning, till exempel nationella arbetsmarknadsundersökningar, behövs i framtiden för att fastställa hur stor minskningen av antalet arbetstillfällen är och inom vilka kulturella branscher minskningen skett.

Figur 5. Kulturella och kreativa sektorer och covid-19: effektnivå och villkor.

Källa: Snowball & Gouws 2022.

Förståelse av återhämtning i tider av turbulens

”Jag tror att de negativa effekterna av pandemin, åtminstone ekonomiskt, har blivit överkommunicerade och överdrivna. Det finns ett ökande empiriskt stöd för detta. Ändå råder det ingen tvekan om att de egenföretagare som är beroende av livemarknaden har haft svårast att klara sig. [D]e psykologiska effekterna av pandemin kan ha varit lika starka som de ekonomiska. Upplevelsen av att förlora sin publik, samt en besvikelse över vad artisterna uppfattar som bristande förståelse från myndigheternas sida för vikten av att hålla i gång denna sektor, har lett till att många blivit avskräckta." (Enkätsvar)

Även om pandemin uppfattas vara över och pandemirestriktionerna i praktiken har upphört, har hela året 2022 varit turbulent. I granskningen av kultursektorns återhämtning i spåren av pandemin finns två centrala problempunkter: 1) det går inte längre att göra skillnad mellan effekterna av pandemin och effekterna av de andra kriserna och 2) det är svårt att få uppdaterade data i det här tidsperspektivet eftersom samlad statistik finns tillgänglig först långt i efterhand.

Statistikcentralen i Finland publicerar statistik som beskriver kulturarbetskraftens situation i juni 2023. https://stat.fi/tulevat-julkaisut?topic=kmv. Under sommaren och hösten 2023 publiceras till exempel även statistiken som beskriver scenkonstens situation år 2022. https://www.tinfo.fi/fi/teatteritilastot (15.3.2023).

I Danmark publiceras regelbundet en kulturbarometer som belyser invånarnas kulturvanor, köpvillighet och trygghet i förhållande till att ta del av professionella, publikinriktade kulturaktiviteter. Under hösten 2022 konstaterades att pandemin inte längre är en central faktor som påverkar människors kulturkonsumtion. Undersökningen visade att de faktorer som har mest negativ inverkan på viljan att uppleva konst och kultur främst är ekonomiska: 1) Stigande utgifter för konsumtionsvaror, 2) Stigande utgifter för energi och gas, 3) COVID-19, 4) Klimatkrisen, 5) Kriget i Ukraina.

Sanktionerna mot Ryssland har haft omfattande effekter på bland annat inflationen, som i sin tur försämrar hushållens köpkraft. Inflationen och energikrisen påverkade människornas konsumtionsvilja när det gällde kultur under 2022 och på samma gång påverkades kulturarbetarnas ekonomiska situation av ökade kostnader.

Det nuvarande politiska klimatet verkar stänga ute allt utom kostnaderna för krig och energi. (Enkätsvar.)

Det finns en oro för att allmänheten inte kommer att återvända, och att kombinationen av stramare budgetar till följd av energikrisen och inflation och post-pandemiska effekter kommer att drabba fältet/sektorn mycket hårt. (Enkätsvar.)

I EU:s nya arbetsplan (work plan) för kultur, åren 2023–2026, konstateras att:

Genom hela covid-19-pandemin har de kulturella och kreativa sektorerna visat på en stor anpassningsförmåga och innovation. De har ändå blivit allvarligt påverkade och fortsätter att utsättas för pandemins konsekvenser. Den pågående ryska invasionen av Ukraina och dess effekter på de kulturella och kreativa ekosystemen belyser de kulturella aktörernas integrerade roll i demokratiska samhällen och betydelsen av att säkra den konstnärliga uttrycksfriheten som alltmer utsätts för påtryckningar.

Council resolution on the EU Work Plan for Culture 2023-2026. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022G1207%2801%29 (läst 7.2.2023).

I skrivande stund, i slutet av år 2022 och början av år 2023, kan vi inte säga något slutgiltigt om kultursektorns återhämtning. Harmoniserad och jämförbar statistisk information från år 2022 finns det inte i praktiken särskilt mycket av. Vi har i stället använt en del information och offentliga utlåtanden från olika intressentgrupper som källa, men man ska förstås komma ihåg deras roll och att de inte nödvändigtvis inte erbjuder en helt neutral synvinkel:

”Problemet är att vi inte vet. Det är metodiskt krävande att få fram bra siffror/data. Rent generellt är det värt att säga att krisbeskrivningarna från kulturfältet mycket ofta är överdrivna och ofta bygger på anekdoter eller rent partipolitiska inlägg.”

O.K. Berge, email, 5.1.2023.

Ett ekonomiskt perspektiv på konst och kultur belyser dess värde mätt efter marknadens utbud och efterfrågan. Som vi konstaterade tidigare består kulturekonomin och kultursektorn av flera ömsesidigt beroende delfaktorer. Kultursektorn som begrepp innehåller till exempel allt från kulturadministration, kulturorganisationer och konstinstitutioner till kreativa branscher, konstnärer samt kulturdeltagare och även människornas privata kulturkonsumtion.

Därför är frågan om den ”ekonomiska återhämtningen av kultursektorn i de nordiska länderna” väldigt mångfacetterad och svår att svara på till exempel på grund av avgränsningen av begrepp och varje lands egen kontext: Vad menas med kultursektorns återhämtning? Menar man till exempel en ökad sysselsättning inom kulturbranscherna, en ökning av antalet företag inom kulturbranschen, högre löner för kulturarbetare, förändringar och ökningar i kulturkonsumtion till exempel sett i privat bruk av pengar eller ett ökat deltagande i kultur som till exempel syns i bruket av kostnadsfri offentlig kulturservice? Ska man jämföra med året 2019, året före pandemin, eller vill man granska utvecklingen under en längre tid? Är ökningen av den digitala konsumtionen en del av kulturbranschens återhämtning? Och hur ska man ta i beaktande de nordiska ländernas olika situationer och hur deras kultursektorer är sammansatta på olika sätt? I det här avsnittet berör vi ett urval av data om kulturvanor och -deltagande samt sysselsättningen inom kultursektorn.

I vår enkät (Enkät, hösten 2022) frågade vi respondenterna vilka kulturbranscher som enligt dem återhämtat sig långsammast (bilaga). En faktor i enkätsvaren som är anmärkningsvärd är att i stället för ekonomisk återhämtning av olika konst- eller kulturbranscher betonades allmänt å ena sidan förändringen i kulturpublikens konsumtionsvanor, delaktighet och beteende och å andra sidan egenföretagares och frilansares svaga ställning i det sociala skyddsnätet och allmänt i välfärdsstatens kulturpolitik redan före pandemin. Likaså nämndes unga och nyutexaminerade konstnärer som grupper som speciellt lidit av pandemin.

Redan våren 2022 utvecklades Finlands ekonomi mot det normala.

En ekonometrisk analys av effekterna av de kostnadsstöd som Statskontoret i Finland delat ut tyder på att kostnadsstöden har ökat företagens omsättning och minskat risken för företagssanering. Kalkyler visar att en del av de företag som i annat fall gått med förlust under pandemin har blivit vinstbringande på grund av kostnadsstöden. Det krisstöd som gavs under pandemin har hjälpt till att stabilisera den kulturella ekonomin. Det finns ännu inte några exakta beräkningar på vilken effekt krisstöden har haft för kulturaktörernas eller institutionernas verksamheter, men de antas ha varit betydande. För många kulturella organisationer har krisstöden varit en absolut förutsättning för existensen.

YLE: Kulttuuri selvisi koronasta – Museokortti teki ennätystuloksen. https://yle.fi/a/74-20010705?utm_source=social-media-share&utm_medium=social&utm_campaign=ylefiapp (läst 23.2.2023).

Kulturdeltagande och konsumtionsvanor i förändring

Här används för enkelhetens skull det övergripande begreppet kulturkonsumtion. Det innefattar olika former av konsumtion och deltagande, vilka även ligger till grund för statistiskt insamlade data (Throsby 2010, s. 220–222). Vi definierar kulturkonsumtion så, att det innefattar både delaktighet och konsumtion, det vill säga användning eller upplevelser av kulturella och kreativa varor och tjänster, som att se film, läsa böcker, gå på teaterföreställningar mm. Här ingår även alla de sätt som individer kan få tillgång till kulturföremål och upplevelser på. Definitionen omfattar både aktiva former (spela ett musikinstrument, måla eller spela i en pjäs) och passiva former (lyssna på musik, läsa en bok eller spela dataspel).

Se också: OECD: Culture Fix 2022: Glossary of terms. https://www.oecd-ilibrary.org/sites/991bb520-en/1/4/2/index.html?itemId=/content/publication/991bb520-en&_csp_=25e0b9f49c18c1dc4aca61a51754cf0b&itemIGO=oecd&itemContentType=book (läst 7.2.2023).

Det bör tas i beaktande att kulturdeltagandet är socialt stratifierat. Enligt undersökningar uppmärksammades det här under pandemin. Det finns flera sätt att delta i och att konsumera kultur. Då kan vi fråga oss vems deltagande och inom vilken kultur vi talar om samt vems deltagande som förändrats på grund av pandemin eller pågående kriser.

… mönstren för kulturellt deltagande är socialt stratifierade. Dessa kluster och stratifieringar bekräftas av de typer av kulturellt deltagande som människor har saknat mest under pandemin. Människor som före pandemin haft ett rikligt kulturellt deltagande saknar mer varierat kulturdeltagande oftare än andra grupper och säger mer sällan att de inte saknat något under pandemin. Det motsatta fallet är dem som haft färre kulturella aktiviteter för pandemin – de har mer sannolikt inte saknat något under pandemin. (Myrczik et al. 2022.)

”För de passiva kulturkonsumenternas vanor har pandemin knappt haft några effekter. Ju aktivare personer det är fråga om, desto säkrare är det att denne ha nödgats ändra sina vanor.” (SKR enkät 2022)

Finländarnas kulturdeltagande minskade betydligt under pandemin. (Figur 6.) En tydlig svacka syns i kulturdeltagandet under åren 2020–2021.

Statistikcentralen Finland, tidsanvänding: https://stat.fi/sv/publikation/cku2djfkg8hgc0b50rhiey50r. (15.3.2023).

https://skr.fi/serve/kulttuuritutkimus-2022 (15.3.2023).

Gällande den privata kulturkonsumtionen i Finland, var det särskilt scenkonst och biobesök som privatpersoner la mindre pengar på under 2020. Därtill la man mindre pengar på museibesök, vilket är naturligt eftersom många institutioner var helt eller delvis stängda under största delen av året. Saker som privatpersoner la mer pengar på var bland annat nöjeselektronik, radio- och tv-avgifter, samt konst- och antikföremål.

Statistikcentralen Finland, Satelliträkenskaper för kultur: https://www.stat.fi/julkaisu/cl46ndrojd3zl0bvydn1nfzld (15.3.2023).

Figur 6. Finland: Andel av befolkningen över 10 år som deltagit i kulturevenemang 1999, 2009 och 2021.

Samma effekter kan man skönja i en norsk kulturbarometer (figur 7). Pandemiåret 2021 var kulturkonsumtionen lägre i jämförelse med det tidigare mätåret 2016. Till exempel hade endast 16 procent av respondenterna tagit del av teater och musikaler. År 2016 var motsvarande del 50 procent.

Percentage of the population | |||

|---|---|---|---|

2012 | 2016 | 2021 | |

Public library | 49 | 46 | 37 |

Teater/musikal | 45 | 50 | 1 |

Opera | 8 | 8 | 3 |

Ballet or dance performance | 14 | 14 | 5 |

Museum | 41 | 44 | 29 |

Exibition of pictorial art or handicrafts | 38 | 36 | 18 |

Concert | 61 | 62 | 23 |

Religious or ethical meeting | 34 | 36 | 19 |

Book | . | . | 68 |

Cinema | 67 | 72 | 40 |

Festival | 31 | 32 | 8 |

Sports event | 55 | 55 | 29 |

Figur 7. Norsk kulturbarometer 2012, 2016 och 2021: Procent för kulturbruk de senaste 12 månaderna (från 9 år och uppåt).

Enligt en norsk undersökning publicerad februari 2022, baserad på statistik för 2021, har befolkningen särskilt saknat konserter, bio, teater (liveuppträdanden över lag) och bibliotek. Unga (18–29 år) utmärker sig bland dessa. En tredjedel har nyttjat digitalt kulturutbud under pandemin och betalningsviljan för dessa har varit hög. En fjärdedel har börjat nyttja fler strömningstjänster under pandemin.

Även i Sverige har kulturvanorna påverkats av pandemin i liknande riktning. Rapporten Kulturvanor i Sverige 2021 (figur 8) visar tydligt att restriktioner och rekommendationer under pandemin har påverkat invånarnas benägenhet att ta del av olika former av kulturutbud. Mest minskade andelen som gått på bio, teater, konserter och museum. Även andelen som gått till biblioteket eller på utställningar minskade, men inte i samma omfattning. Kvinnor, högutbildade och invånare i städer är de som oftast har saknat kulturutbudet under pandemin, medan resultaten inte visar entydiga skillnader mellan åldersgrupperna. Det återstår att se om, och i så fall på vilket sätt, pandemin har mer långsiktiga effekter på invånarnas kulturvanor (Myndigheten för kulturanalys 2021).

Figur 8. Kulturaktiviteter i Sverige 2019–2021.

Källa: Myndigheten för kulturanalys 2021.

Kulturaktiviteter | 2019 | 2020 | 2021 | Förändring 2019-2021 (procentenheter) | Ökat/minskat oförändrat 2019-2021 |

|---|---|---|---|---|---|

Museum, natur- och kulturarv | Minskat | ||||

Museum | 55 | 43 | 32 | -23 | |

Hemslöjdmarknad/utställning | 38 | 34 | 25 | -13 | |

Konstutställning | 40 | 33 | 25 | -15 | |

Historisk sevärdhet/byggnad | 63 | 56 | 50 | -13 | |

Fornminne | 44 | 42 | 39 | -5 | |

Naturreservat | (63) | (62) | (61) | 2 | |

Bibliotek och arkiv | Minskat | ||||

Bibliotek | 55 | 51 | 40 | -15 | |

Arkiv | Saknas | 7 | 5 | ||

Bio, föreställningar, konserter | 0 | Minskat | |||

Bio | 68 | 52 | 29 | -39 | |

Teater | 38 | 24 | 11 | -27 | |

Balett/dansföreställning | 10 | 6 | 4 | -6 | |

Rock/popkonsert | 36 | 21 | 9 | -27 | |

Klassisk musik, opera | 18 | 13 | 5 | -13 |

Musik och film | Oförändrat | ||||

Lyssnat på musik | (97) | (98) | (95) | 2 | |

Sett på digitale föreställningar/konserter | Saknas | Saknas | 30 | ||

Sett på film | (92) | (92) | (91) | 1 | |

Läst och lyssnat på böcker | |||||

Läst bok | (82) | (81) | (80) | 2 | Oförändrat |

Lyssnat på bok | 36 | 36 | 40 | 4 | Ökat |

Eget skapande | Oförändrat | ||||

Handarbete/handverk | 47 | 50 | 47 | 0 | |

Tecknat/målat | 31 | 36 | 30 | -1 | |

Dagbok/poesi | (20) | (23) | (20) | 0 | |

Eget utövande | Blandat resultat | ||||

Dansat | 37 | 36 | 28 | -9 | |

Kör/instrument | 17 | 20 | Saknas | ||

Sjungit i kör | Saknas | Saknas | 4 | ||

Spelat instrument | Saknas | Saknas | 20 | ||

Spelat teater/lajv | 2 | 3 | 3 | 1 | |

Studiecirkel/kurs | 21 | 19 | 16 | -5 | |

Dator/-mobil-/TV-spel | Saknas | 56 | 51 |

Medierna i Finland har flitigt följt deltagandet och efterfrågan på kulturtjänster efter pandemin. Den största finländska dagstidningen Helsingin Sanomat rapporterade om bankföretaget Nordeas konsumtionsmätningar, som görs genom att granska användningen av betalkort. På basis av kortdata köpte bankens kunder nästan dubbelt så många kulturella tjänster under sommaren 2022 som sommaren före pandemin, 2019. Ännu i september–november 2022 spenderades en fjärdedel mer pengar på konserter och evenemang än vid motsvarande tidpunkt tre år tidigare, 2019.

Helsingin Sanomat. 24.11.2022. https://www.hs.fi/kulttuuri/art000009223744.html?share=ad2c8f0b2f225500d0a7362f78e65778 (december 2022.)

Enligt statistik från Museiverket var mängden museibesökare redan under 2022 tillbaka på samma nivåer som före pandemin. Totalt gjordes närmare 6,9 miljoner museibesök förra året. År 2019 var ett rekordår med cirka 7,6 miljoner besök på museerna.

Helsingin Sanomat 6.2.2023. https://www.hs.fi/kulttuuri/art-2000009374980.html?share=b6c074fc183f1ba384ae4bbf8a4ed279 (15.3.2023).

I slutet av 2022 skickade det finländska radio- och tv-bolaget YLE en enkät till de största kulturinstitutionerna och frågade hur året hade gått och hur de återhämtat sig från pandemin. Svaren tyder på att verksamheten efter nedgången under pandemin har vänt tillbaka mot det normala. Det har dock krävts resiliens, besparingar och en omorganisation av arbetet. De positiva effekterna av pandemin har varit suget efter kulturen och behovet av upplevelser.

YLE 30.12.2022. ”Kultursektorn återhämtar sig i god takt från coronatiden, då endast begränsade evenemang kunde anordnas. År 2022 har till och med varit rekordbra för många.” https://yle.fi/a/74-20010705?utm_source=social-media-share&utm_medium=social&utm_campaign=ylefiapp (15.3.2023).

- Årskortet till ca 350 museer, Museikortet, har varit en succé. Från början av året 2022 till november var besöken rekordhöga 1,6 miljoner. Museikortet har funnits sedan 2015.

- Antalet besökare vid Finlands Nationalmuseum har 2022 stigit till den nivå som föregick pandemin.

- Sommaren 2022 blev alla tiders festivalsommar på grund av det rikliga utbudet.

- Hösten 2022 arrangerades fler spelningar nationellt än någonsin tidigare. Många av de klubb- och arenakonserter som Live Nation arrangerade under sommaren och hösten har varit utsålda.

- På Åbo stadsteater har biljettförsäljningen under hösten 2022 till och med gått bättre än åren före pandemin. På Helsingfors stadsteater var höstens föreställningsperiod välbesökt och grupp- och företagsförsäljningen nästan oförändrad jämfört med innan pandemin.

- Finlands nationaloperas och nationalbalettens beläggning har varit 90 procent år 2022.

- Den inhemska filmen har under höstsäsongen 2022 lockat 50 procent fler besökare än före pandemin.

Det finns dock förändringar i kulturkonsumenternas beteende. Två års restriktioner har påverkat människors beteende genom att en del helt enkelt har vant sig och ersatt kulturella upplevelser med andra aktiviteter. Människor har begränsat med tid och pengar och nu finns det ett stort utbud. Storkonsumenterna är visserligen redan aktiva men den äldsta publiken saknas ännu. De små och privata kulturaktörerna tycks lida mest av situationen.

Helsingin Sanomat. 28.9.2022. https://www.hs.fi/kulttuuri/art-2000009089968.html?share=4f8bf705e7bce121c9b4cfc29362d27a (läst 24.2.2023).

Det syns även en förändring i människors smak och preferenser. En del av de finländska institutionsteatrarna spelar även experimentella pjäser, men salongerna fylls inte.

YLE 1.12.2022. https://yle.fi/aihe/a/20-10003826?utm_source=social-media-share&utm_medium=social&utm_campaign=ylefiapp (läst 24.2.2023)

YLE 30.12.2022. https://yle.fi/a/74-20010705?utm_source=social-media-share&utm_medium=social&utm_campaign=ylefiapp (läst 24.2.2023)

Finska kulturfondens undersökning fokuserade på hur ofta finländarna möter olika kulturformer.

The Finnish Cultural Foundation: https://skr.fi/hankkeet/kulttuuritutkimus (läst 24.2.2023). Enkäten genomfördes av Kantar TNS Oy, och den besvarades ca 4600 finländare över 15 år under febrauri-mars 2022. Respondernterna representerar Finlands befolkning undataget Åland.

Den fackliga organisationen Akavas enkät var en statistiskt representativ studie. Majoriteten av finländarna använder kultur-, idrotts- och ungdomsservice. Endast 15 procent uppgav att de hittills under 2022 (undersökningen genomfördes i början av september) inte har besökt någon form av kulturevenemang eller använt någon av de idrotts-, ungdoms- eller kulturservice som beskrivs i frågan. Något fler än varannan (53 procent) berättade att de hade besökt biblioteket under 2022, knappt hälften (46 procent) hade varit på bio. Nästan två av fem hade utnyttjat idrottstjänster (38 procent). Var tredje hade besökt ett museum (35 procent) eller en konsert (33 procent), nästan lika många hade varit på musikevenemang eller festivaler (30 procent). Ungdomsverksamhet (1 procent) och kulturevenemang för barn (4 procent) nämndes av endast en marginell del av dem som deltog i undersökningen. I många avseenden har det skett en återhämtning efter pandemin och situationen har normaliserats. (Figur 9.) Det finns dock undantag. Till exempel är antalet biobesökare nu 14 procentenheter färre än 2019, även om antalet har ökat betydligt från året innan.

Akavas Specialorganisationer. https://www.akavanerityisalat.fi/uutishuone/uutiset/kysely_suomalaiset_arvostavat_vankasti_kulttuuria.21242.news (16.1.2023). Totalt intervjuades 1 071 personer för undersökningen mellan den 2 och 9 september 2022. Materialet samlades in på Gallup Kanal. Det är en hushållspanel som används av Kantar Public, där en grupp som rekryterats separat svarar på enkäter varje vecka över internet. Den grupp som svarar på undersökningen företräder befolkningen i Finland över 18 år exkl. de som bor i landskapet Åland. Den statistiska felmarginalen är i genomsnitt 3,1 procentenheter i sin riktning.

Figur 9. Kulturkonsumtionen i Finland 2008–2022. Kulturutbud som brukats under de senaste tolv månaderna (%, n=1071).

Det finns dock många skillnader i kulturkonsumtionen regionalt och mellan olika kulturformer. I november 2022 rapporterades till exempel att antalet biblioteksbesök sjunkit dramatiskt i delar av Helsingfors. Tecken på regional differentiering syns i bibliotekens besökarantal. Under covid-19-pandemin stängde biblioteken tillfälligt. Nu när dörrarna är öppna igen har vissa bibliotek förblivit öde. Statistiken visar att besöksantalet i vissa områden har återgått till nivån före pandemin, medan det på andra håll inte har gjort det. I så kallade välbeställda postnummerområden har människor vanligen återvänt till biblioteket. Antalet besökare har dock minskat just där man kan tänka sig att det finns den största behovet på bibliotek i samhället.

Helsingin Sanomat 5.11.2022. https://www.hs.fi/kaupunki/art-2000009047511.html?share=eafed13dc54477d8122597b68380f8d2 (15.3.2023).

Den danska Kulturbarometern 1, genomförd i september 2022, visar att 51 procent av danskarna har mindre eller mycket mindre intresse att uppleva professionell konst och kultur på grund av den ekonomiska krisen.

https://applaus.nu/rapporter/kulturbarometer-2-maaling-2022-23/ (läst 8.2.2023).

https://applaus.nu/rapporter/kulturbarometer-3-maaling-i-2022-23/ (läst 8.2.2023).

Kulturbarometern 2 (oktober 2022) |

Fortsatta ekonomiska bekymmer i relation till viljan att uppleva kultur |

|

|

|

Förväntningar på kulturkonsumtion |

|

|

|

Tabell 9. Danska Kulturbarometern 2022.

Kulturbarometern 3 (december 2022) |

|

|

|

|

Fortsatta ekonomiska utmaningar i förhållande till önskan om professionella kulturupplevelser |

|

|

|

|

|

Statistikmyndigheten i Danmark följer regelbundet den konsumtionen av kultur, digital konsumtion och deltagande på annat sätt. (Tabell 10.) Liksom i Finland påvisar den kvartalsvisa statistiken att danskarnas konsumtion av och deltagande i kultur har återhämtat sig i nästan alla former efter pandemin. Danskarna tycks dock ha återvänt till biograferna i större utsträckning än finländarna.

De nationella utredningarnas resultat kan inte jämföras helt med varandra.

Tabell 10. Danmark: Kulturdeltagande 2019–2022.

Pre-pandemic | Pandemic | Post-pandemic | |||||

Activity | 2019Q3 | 2020Q2 | 2020Q3 | 2020Q4 | 2021Q1 | 2021Q2 | 2022Q3 |

Have seen movies and series | 93 | 95 | 94 | 95 | 95 | 94 | 94 |

Have been to the cinema | 23 | 9 | 11 | 21 | 6 | 3 | 23 |

Have listened to music | 94 | 95 | 96 | 96 | 94 | 94 | 95 |

Have been to concert | 36 | 9 | 8 | 11 | 5 | 5 | 35 |

Have seen visual arts (on purpose) | 46 | 36 | 44 | 43 | 35 | 35 | 48 |

Have read or listened to fiction | 62 | 65 | 65 | 65 | 67 | 65 | 65 |

Have read or listened to non-fiction | 59 | 63 | 62 | 62 | 63 | 65 | 63 |

Have played digital games | 50 | 53 | 53 | 53 | 56 | 53 | 56 |

Have visited the library (physical visit) | 43 | 33 | 34 | 36 | 25 | 23 | 39 |

Have used the library’s digital services | 30 | 30 | 29 | 31 | 28 | 29 | 32 |

Have exercised | 83 | 84 | 83 | 84 | 83 | 82 | 85 |

Have watched or listened to a sports event | 68 | 47 | 57 | 65 | 72 | 65 | 78 |

Have been to sports event as a spectator | 22 | 10 | 10 | 11 | 4 | 8 | 25 |

Have worked as a volunteer | 34 | 30 | 28 | 30 | 23 | 26 | 34 |

Participated in recreational activities | 34 | 27 | 23 | 29 | 19 | 20 | 32 |

Visited a museum etc. | 40 | 14 | 27 | 25 | 9 | 7 | 33 |

Have watched performing arts in theater, opera, festivals or in public spaces | 25 | 13 | 8 | 13 | 6 | 5 | 25 |

Kultursektorns ekosystem i förändring

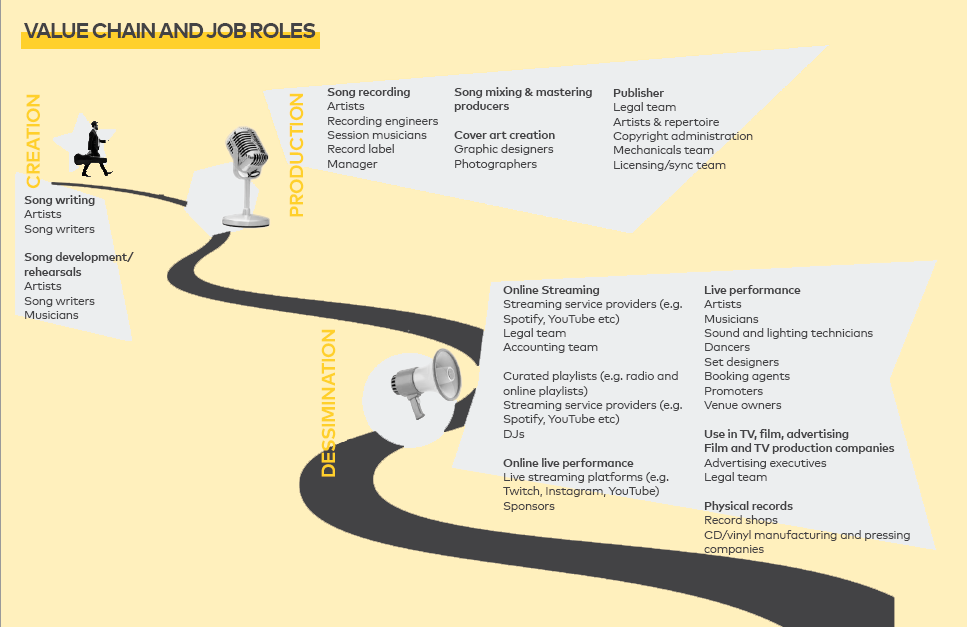

När man talar om kultursektorn måste man ta i beaktande begreppets mångdimensionerade natur. Den kulturella sektorn täcker in en lång rad yrken, från arkitekter och bibliotekarier till inredningsdesigner, dataspelsprogrammerare och keramiker. Utöver de mer typiska exemplen som musiker, skådespelare och konstnärer, innefattar det även yrken som revisorer och HR-specialister inom film och medieindustrin, liksom kreativa professioner utanför kultursektorn, såsom industridesigner inom bilindustrin eller översättare inom den offentliga sektorn (OECD 2022; Culture Fix, s. 105).

Det handlar således om olika strategiska relationer i övergångarna mellan olika delsektorer som kopplas samman i olika mångbottnade ”ekosystem” (OECD 2020). Figur 10 visar musikbranschens ekosystem, med dess olika faser av värdekedjor, former av distribution och konsumtion samt olika yrkesbefattningar – vilka alla påverkades av pandemin på olika sätt.

Figur 10. Värdekedjor och yrkesroller inom musikindustrins ekosystem.

Källa: OECD 2022, s. 144.

Rapporten ESSnet-Culture delar in kulturarbetsmarknaden i tre typer av situationer: 1) en anställd har ett kulturellt yrke och arbetar inom kultursektorn (till exempel en balettdansös anställd av en balettinstitution eller en journalist som arbetar för en dagstidning), 2) en anställd har ett kulturellt yrke utanför kultursektorn (till exempel en formgivare anställd inom bilindustrin), 3) en anställd har ett icke-kulturellt yrke inom kultursektorn (till exempel en revisor som arbetar på ett förlag). Beskrivningen visar hur omfattande och komplex frågan om sysselsättning inom kultursektorn när det gäller att samla in statistik. (Figur 11.)

Economic activities | |||

|---|---|---|---|

Cultural | Non-cultural | ||

Occupations (ISCO) | Cultural | Ballet dancer in a ballet company | Designer in the automobile industry |

Non-cultural | Accountant in a publishing house | ||

Figur 11. EUROSTAT: Definitioner av anställningstyper inom kultursektorn.

Källa: Eurostat: Culture statistics 2019 s.76. https://ec.europa.eu/eurostat/documents/3217494/10177894/KS-01-19-712-EN-N.pdf/915f828b-daae-1cca-ba54-a87e90d6b68b?t=1571393532000

Sysselsättningen inom kultursektorn

I den statistik över kultursektorns arbetskraft som granskas i följande Eurostats-tabeller är det värt att notera den vida definitionen, som även syns i Figur 11 ovan:

”Den kulturella arbetskraften inkluderar alla som arbetar inom ekonomiska aktiviteter som anses höra till kultursektorn oavsett om personen är anställd i ett kulturellt yrke eller inte. Den täcker även in personer med ett kulturellt yrke oavsett om de är anställda inom en kulturell eller icke-kulturell ekonomi.”

Culture statistics — 2019 edition: https://ec.europa.eu/eurostat/documents/3217494/10177894/KS-01-19-712-EN-N.pdf/915f828b-daae-1cca-ba54-a87e90d6b68b?t=1571393532000 (15.3.2023).

På EU-nivå ökade sysselsättningen 2021 igen efter en nedgång 2020. Eftersom Eurostats definition av kultursektorns sysselsättning är väldigt vid

Kulturell och kreativ sysselsättning definieras som alla individer som arbetar inom kulturella och kreativa sektorer samt alla individer med kulturella och kreativa yrken utanför kulturella och kreativa sektorer.

Enligt Eurostats sammanställning ökade kulturarbetskraftens volym i Danmark, Finland och Sverige under perioden 2012–2021. (Tabell 11.) Pandemin gjorde att kulturarbetskraften år 2021 var mindre än år 2019 i Finland och Sverige, medan den i Danmark och Norge var större 2021 än före pandemin 2019. I genomsnitt i hela EU ökade kulturarbetskraften 2021 efter en svacka år 2020. Den generella harmoniserade statistiken för 2022 finns ännu inte tillgänglig.

Tabell 11. Kulturarbetsmarknaden i tusentals personer i Danmark, Finland, Sverige, Island och Norge 2012–2021.

Time | EU - 27 (from 2020) | Denmark | Finland | Sweden | Iceland | Norway | ||||||

2012 | 6 796 | 125 | 125 | 225 | 9 | 119 | ||||||

2013 | 6 770 | 124 | 119 | 226 | 10 | 114 | ||||||

2014 | 6 810 | 123 | 119 | 223 | 11 | 106 | ||||||

2015 | 6 835 | 126 | 123 | 231 | 11 | 103 | ||||||

2016 | 6 962 | 125 | b | 117 | 243 | 12 | 103 | |||||

2017 | 7 186 | 123 | b | 116 | 243 | 11 | 102 | |||||

2018 | 7 270 | 120 | 126 | 234 | b | 11 | 101 | |||||

2019 | 7 357 | 126 | 132 | 249 | 11 | 105 | ||||||

2020 | 7 135 | 126 | 128 | 239 | 11 | b | 106 | |||||

2021 | 7 363 | b | 132 | b | 119 | b | 231 | b | 11 | b | 112 | b |

Kommentar: b=tidsseriebrott

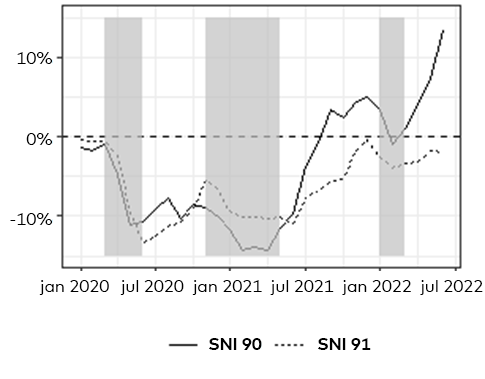

I Eurostats statistik kan man följa sysselsättningen kvartalsvis genom antalet anställda inom kategorin ”Arts, entertainment and recreation”. (Tabell 12.) Den här statistiken ger en aning mer detaljerad information om hur kultursektorns sysselsättning har utvecklats och återhämtat sig efter pandemin. Det är ändå viktigt att notera, att statistikkategorin är mycket vid och innehåller även andra branscher än kulturbranscherna. I denna kategori hade den danska sysselsättningen det tredje kvartalet 2022 återhämtat sig till nivån före pandemin. I Finland låg sysselsättningsgraden då på samma nivå som 2019, men lite lägre än den högsta siffran 70,3 från det första kvartalet 2020 strax innan pandemin bröt ut. I Sverige hade kulturarbetsmarknaden fortfarande tredje kvartalet 2022 inte återhämtat sig; åren före pandemin låg nivån som högst på nära 145 000 personer. De senaste siffrorna för Norge är tydligt högre än före pandemin.

Tabell 12. Sysselsatta, i tusentals personer,inom (näringsgrenarna 90–93) konst, underhållning och rekreation, Danmark, Finland, Sverige, Island och Norge, 2019–2022.

Time | EU - 27 (from 2020) | Denmark | Finland | Sweden | Iceland | Norway | ||||||

2019-Q1 | 3 199 | 62 | 69 | 145 | 7 | 67 | ||||||

2019-Q2 | 3 303 | 70 | 69 | 142 | 6 | 61 | ||||||

2019-Q3 | 3 319 | 74 | 66 | 136 | 7 | 63 | ||||||

2019-Q4 | 3 333 | 64 | 69 | 139 | 8 | 63 | ||||||

2020-Q1 | 3 271 | 63 | 70 | 142 | 8 | 64 | ||||||

2020-Q2 | 3 103 | 69 | 59 | 125 | 6 | 63 | ||||||

2020-Q3 | 3 145 | 64 | 64 | 128 | 7 | 70 | ||||||

2020-Q4 | 2 976 | 62 | 67 | 129 | 6 | b | 67 | |||||

2021-Q1 | 2 732 | b | 55 | b | 60 | b | 116 | b | 7 | b | 62 | b |

2021-Q2 | 2 949 | 56 | 63 | 114 | 8 | 67 | ||||||

2021-Q3 | 3 301 | 69 | 68 | 109 | 9 | 62 | ||||||

2021-Q4 | 3 332 | 70 | 64 | 112 | 7 | 64 | ||||||

2022-Q1 | 3 316 | 58 | 60 | 111 | 8 | 71 | ||||||

2022-Q2 | 3 484 | 77 | 68 | 128 | 9 | 77 | ||||||

2022-Q3 | 3 497 | 84 | 69 | 133 | 8 | 78 | ||||||

Sysselsättningen kan även mätas kvartalsvis inom näringsgrenarna R90 Creative, arts and entertainment activities och R91 Libraries, archives, museums, and other cultural activities. (Tabell 13.) I alla de nordiska länderna är antalet sysselsatta inom R90 och R91 under det tredje kvartalet av 2022 redan uppe på samma nivå som 2019. I vissa fall, såsom i Norge, ligger nivån på R91 klart högre. Under fjärde kvartalet 2022 ser vi en försämring av sysselsättningen i flera länder. Det är svårt att bedöma vad som orsakat den vändning som syns i statistiken. Energikrisen och den ekonomiska krisen kan vara en möjlig förklaring. En förklaring kan också vara att arbetskraften lämnat kultursektorn.

Tabell 13. Antalet sysselsatta i tusental inom näringsgrenarna 90 och 91, Danmark, Finland, Sverige, Island och Norge, 2019–2022.

TIME | Denmark | Finland | Sweden | Iceland | Norway | |||||

R90 | R91 | R90 | R91 | R90 | R91 | R90 | R91 | R90 | R91 | |

2019-Q1 | 10 | 18 | 20 | 12 | 38 | 25 | 2 | 1 | 21 | 10 |

2019-Q2 | 14 | 22 | 19 | 12 | 37 | 28 | 1 | : | 19 | 10 |

2019-Q3 | 18 | 19 | 20 | 12 | 36 | 27 | 3 | 1 | 21 | 12 |

2019-Q4 | 15 | 14 | 22 | 14 | 37 | 25 | 2 | 1 | 20 | 11 |

2020-Q1 | 15 | 17 | 21 | 14 | 39 | 26 | 1 | 1 | 22 | 11 |

2020-Q2 | 15 | 19 | 17 | 11 | 38 | 22 | 1 | : | 22 | 11 |

2020-Q3 | 16 | 18 | 21 | 12 | 35 | 23 | 2 | 1 | 22 | 14 |

2020-Q4 | 15 | 17 | 19 | 14 | 33 | 26 | 1 | : | 21 | 13 |

2021-Q1 | 17 | 15 | 17 | 13 | 27 | 24 | 2 | : | 18 | 13 |

2021-Q2 | 13 | 19 | 19 | 14 | 22 | 26 | 2 | : | 19 | 16 |

2021-Q3 | 17 | 19 | 21 | 12 | 27 | 24 | 2 | 1 | 18 | 16 |

2021-Q4 | 15 | 20 | 19 | 12 | 29 | 21 | 1 | : | 19 | 15 |

2022-Q1 | 15 | 13 | 19 | 12 | 31 | 18 | 1 | 2 | 20 | 15 |

2022-Q2 | 20 | 18 | 21 | 14 | 32 | 25 | 1 | 1 | 20 | 19 |

2022-Q3 | 22 | 19 | 21 | 14 | 38 | 25 | 1 | 1 | 22 | 18 |

2022-Q4 | 16 | 17 | 17 | 12 | 36 | 20 | 2 | 26 | 13 | |

Generellt sett stöder statistiken de observationer som kommit fram inom forskningen, nämligen att pandemins långsiktiga effekter på kultursektorns sysselsättning och ekonomi inte har varit så allvarliga som man i tidigare skeden har antagit (t.ex. Mangset, Kleppe & Torvik Heian 2023). Men det är även fråga om hur statistiken samlats in, under vilken period den samlats in och hur noggrant som det har varit möjligt att definiera exempelvis flerdimensionerade kulturyrken. Vid analysen är det viktigt att beakta kulturstatistikens svagheter och brister när det gäller att visa verkliga omständigheter:

…arbetskraftsundersökningar inkluderar en respondents huvudsakliga betalda jobb men fångar inte alltid sekundärsysselsättning, vilket är mycket relevant för arbeten inom den kulturella och kreativa sektorn. Det är också viktigt att notera att sektorn inkluderar höga andelar frivilligarbete eller de som ägnar sig åt kulturell produktion utanför avlönat arbete. Det är en betydande del av det obetalda arbete som inte fångas upp av de nationella redovisningssystemen. De ingår ibland i statistiken över kulturdeltagande men inte i sysselsättningssiffrorna. (OECD 2022: Culture Fix, s. 106)

Bland de sysselsatta inom kultursektorn finns många anställda utövare, men också en stor del egenanställda.

”A self-employed person is the sole or joint owner of the unincorporated enterprise (one that has not been incorporated i.e. formed into a legal corporation) in which he/she works, unless they are also in paid employment which is their main activity (in that case, they are considered to be employees).” https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:Self-employed (30.3.2023).

Finsk scenkonststatistik 2021. Sammanfattning (s. 29). Teatrarnas anställda i Finland: https://www.tinfo.fi//documents/ett_2021_web.pdf (26.5.2023).

Tabell 14. Kultursysselsättning: Egen företagare 2012–2021 (%), Danmark, Finland, Sverige, Island och Norge.

TIME | Denmark | Finland | Sweden | Iceland | Norway | |||||

2012 | 20 | 22 | 27 | 26 | 22 | |||||

2013 | 19 | 25 | 27 | 26 | 24 | |||||

2014 | 19 | 26 | 27 | 27 | 26 | |||||

2015 | 20 | 26 | 28 | 27 | 26 | |||||

2016 | 20 | b | 27 | 26 | 25 | 25 | ||||

2017 | 18 | b | 29 | 25 | 24 | 23 | ||||

2018 | 18 | 28 | 24 | b | 31 | 24 | ||||

2019 | 21 | 28 | 25 | 33 | 23 | |||||

2020 | 20 | 29 | 26 | 27 | b | 20 | ||||

2021 | 20 | b | 30 | b | 26 | b | 27 | b | 17 | b |

Om man granskar kultursektorns kategori ”Authors, journalists, linguists and creative and performing artists” ser man att flest egenanställda finns i Finland, Sverige och på Island. (Tabell 15.) I Finland och Sverige var andelen egenanställda år 2021 närmare 50 procent. På Island var andelen 50 procent, vilket var en rejäl minskning från åren före pandemin. I Danmark och Norge var andelen egenanställda inom hela kategorin betydligt mindre, som legat relativt lika de senaste åren.

Tabell 15. Andelen egenföretagare av konstnärer, scenkonstnärer, författare, journalister och lingvister, 2015-2021, Danmark, Finland, Sverige, Island och Norge.

TIME | Denmark | Finland | Sweden | Iceland | Norway | |||||

2015 | 28 | 39 | 41 | 47 | 44 | |||||

2016 | 26 | b | 44 | 37 | 41 | 44 | ||||

2017 | 28 | b | 48 | 34 | 46 | 38 | ||||

2018 | 28 | 45 | 37 | b | 59 | 37 | ||||

2019 | 30 | 47 | 44 | 60 | 38 | |||||

2020 | 27 | 46 | 43 | 54 | b | 32 | ||||

2021 | 31 | b | 47 | b | 46 | b | 50 | b | 35 | b |

Finland

I näringsgrenen ”90 Konstnärlig och kulturell verksamhet samt nöjesverksamhet” var antalet verksamma i Finland redan år 2021 större än före pandemin 2019, och även större än något annat år under 2010-talet. Den nedgång som pandemin orsakade år 2020 varade endast ett år. (Figur 12.)

Figur 12. Utvecklingen av kultursektorns sysselsättning i Finland 2007–2021. Mängden sysselsatta inom näringsgrenarna 90 och 91.

Det är dock anmärkningsvärt att sysselsättningstillväxten under 2018, 2019 och 2020 års första kvartal har vänts till följd av en pandemi och andra kriser när det gäller hela kategorin R Kultur, nöje och fritid (90–93). Sysselsättningen i kategori R var på samma nivå som under första kvartalet år 2023, dvs. totalt 60 000 personer, år 2015, 2016 och 2017. Detta är cirka 10 000 personer mindre än under första kvartalet 2020 strax före pandemin.

Sysselsatta och löntagare i åldern 15–74 år och arbetade timmar för sysselsatta och löntagare efter Näringsgren, Uppgifter och Kvartal. R Kultur, nöje och fritid (90–93). https://pxdata.stat.fi/PxWeb/pxweb/sv/StatFin/StatFin__tyti/statfin_tyti_pxt_137l.px/table/tableViewLayout1/

Enligt Statistikcentralen i Finland hade företagarnas sysselsättning återhämtat sig relativt bra från pandemin i maj 2022, men inom vissa näringsgrenar var sysselsättningsläget fortfarande sämre. Som helhet har sysselsättningen av företagare återhämtat sig väl från Covid-19-pandemin efter nedgången 2020. Pandemin har haft större påverkan på kvinnors företagande än i mäns. Trots att sysselsättningen som helhet hade återhämtat sig från krisen redan 2021 är sysselsättningen inom vissa näringsgrenar fortfarande lägre än den nivå som föregick krisen. Sysselsättningen inom hotell- och restaurangverksamhet, konst, underhållning och rekreation samt transport och magasinering väntade fortfarande i maj 2022 på full återhämtning.

Statistikcentralen Finland. https://stat.fi/tietotrendit/artikkelit/2022/yrittajien-tyollisyys-toipunut-hyvin-koronasta-tietyilla-toimialoilla-tyollisyys-kuitenkin-edelleen-heikompi/ (18.1.2023).

Antalet nytillkomna företag inom kategorin Kultur, nöje och fritid i Finland var under tredje kvartalet 2022 fler än motsvarande kvartal 2021. Enligt Statistikcentralen lade 5 143 företag ned sin verksamhet under tredje kvartalet 2022. Det var 3,4 procent färre än året innan. Samtidigt inledde 9 572 företag sin verksamhet. Det var 0,7 procent fler nya företag än året innan.

https://stat.fi/sv/publikation/cl89s9xizr9uf0bvye8ucodsd (läst 9.2.2023).

Figur 13 visar företagsbeståndet i näringsgrenen 90, Konstnärlig och kulturell verksamhet. Grafen, som sträcker sig ett decennium tillbaka (2013–2022), visar på en generell ökning av antalet nya företag sedan 2016 och framåt, med en tillfällig nedgång 2020. Antalet nya företag under det tredje kvartalet 2022 är högre än motsvarande tid 2019 och den nedgång som pandemin orsakade tycks ha överkommits.

Figur 13. Finland: Nya företag 2013–2022, kvartalet 3. Konstnärlig och kulturell verksamhet, näringsgren 90.

Man kan ändå förvänta sig att mer detaljerade branschuppdelade data kommer att avslöja fler dimensioner av kulturbranschens utveckling och återhämtning. I många fall kommer data från 2022 att bli tillgängliga först senare. Intresseorganisationen LiveFin underströk i slutet av 2022 att branschen kommer att leva med pandemins verkningar en lång tid framöver: ”… aktörerna måste balansera upp sin ekonomi, biljetter beställs nu mycket senare, det råder arbetskraftsbrist efter coronan och marknaden är nu överhettad. Samtidigt finns det nya utmaningar som påverkar branschen, såsom energikrisen, inflationen och kriget i Ukraina”.

Norge

Statistiska centralbyrån Norge följer upp sysselsättningen inom kulturella och kreativa näringar uppdelat efter både efter bostadsort och arbetsplatsens ort. I båda näringsgrenarna (90 Konst- och nöjesverksamheter och 91 Bibliotek, museer, annan kultur) var antalet sysselsatta högre 2022 än det var före covid-19-pandemin 2019.

90 Kunstnerisk virksomhet og underholdning | 91 Bibliotek, muséer o.a. kulturvirksomhet | |||

Bosted | Arbeidssted | Bosted | Arbeidssted | |

2019 | 19 162 | 19 163 | 9 419 | 9 419 |

2020 | 18 462 | 18 461 | 9 325 | 9 326 |

2021 | 19 139 | 19 141 | 10 250 | 10 248 |

2022 | 20 927 | 20 934 | 10 692 | 10 688 |

Tabell 16. Norge: Sysselsatta 15–74 år enligt bostadsort respektive arbetsort 2019–2022. Näringsgrenarna 90 och 91.

Sverige

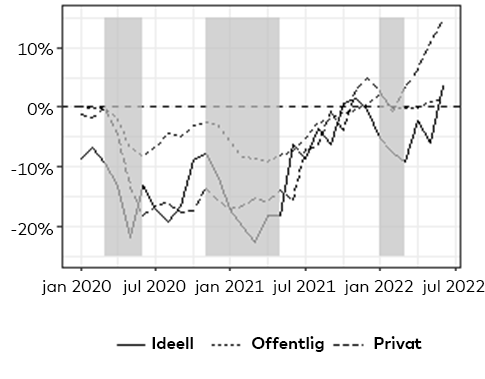

Myndigheten för kulturanalys har publicerat ett faktahäfte om återhämtningen av kultursektors arbetsmarknad i Sverige (Myndigheten för kulturanalys 2022). Resultaten visar på en tydlig återhämtning på arbetsmarknaden för kultursektorn som helhet. (Figur 14.) När det gäller sektorns olika delbranscher är bilden emellertid mer diversifierad.

Myndigheten för kulturanalys. Faktablad 2022:2, s.4. https://kulturanalys.se/wp-content/uploads/2022/12/Faktablad-Kulturarbetsmarknaden-efter-pandemin-webb.pdf

Figur 14. Sverige: Förändring i antalet anställda inom näringsgrenarna 90 och 91, 2020–2022.

Källa: Myndigheten för kulturanalys. Faktablad 2022:2, s. 4.

Arbetsmarknaden inom kultursektorn led dock av en något mer långdragen återhämtning än arbetsmarknaden som helhet i Sverige. Återhämtning gäller framför allt de som har anställningar. Många som är sysselsatta inom kultursektorn är egenföretagare, och för denna grupp är det ännu för tidigt att uttala sig om någon återhämtning. Utifrån befintlig statistik finns det tecken på att arbetsmarknadsåterhämtningen gått långsammare för egenföretagare än för de som har anställningar. Takten i återhämtningen varierar mellan kulturens olika delbranscher och det finns också geografiska skillnader inom Sverige.

Myndigheten för kulturanalys. Faktablad 2022:1. https://kulturanalys.se/wp-content/uploads/2022/05/Faktablad-2022_1-webb.pdf (18.1.2023).

Det är svårt att kategorisera de olika formerna av sysselsättning i kultursektorn.

Myndigheten för kulturanalys 2022: En metodstudie utifrån yrkes- och näringskoder. https://kulturanalys.se/wp-content/uploads/2022/06/Yrkesverksamma_konstnarer_i_SCBs_register.pdf (15.3.2023).

Det är väsentligt att notera att definitionen av kombinatörer varierar mellan länderna och i relation till Eurostat.

”Kombinatörerna är en diversifierad grupp. Här ryms personer som driver företag inom kultursektorn och samtidigt har en anställning inom sektorn, liksom personer vars anställning är utanför kultursektorn. I gruppen finns också personer som driver företag i en annan bransch men har sin anställning inom kulturen. Den absoluta majoriteten av kulturkombinatörerna driver företag inom kultursektorn men har en anställning i annan bransch (ca 10 000 personer eller 85 %). Antalet aktiva egenföretagare och kombinatörer har återgått till nivåerna som rådde före pandemin. Vidare kan vi konstatera dels att antalet företagare och kombinatörer inte minskade (i relativa termer) lika kraftigt som antalet anställda under pandemin, dels att det påbörjades en kraftig återhämtning vid årsskiftet 2020/2021. Denna utveckling kom av sig under sommaren 2021, men har därefter återupptagits och återhämtats.”

Myndigheten för kulturanalys. Faktablad 2022:2, s. 12. https://kulturanalys.se/wp-content/uploads/2022/12/Faktablad-Kulturarbetsmarknaden-efter-pandemin-webb.pdf (15.3.2023).

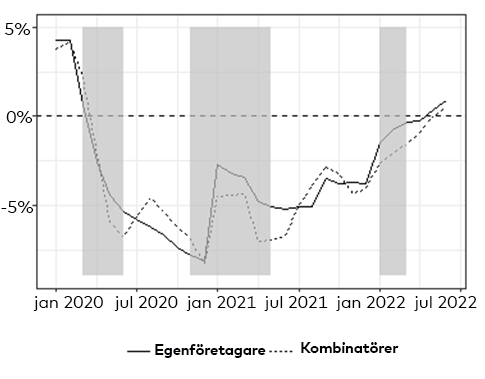

Figur 15. Sverige: Förändring i antalet egenföretagare och kombinatörer inom näringsgrenarna 90 och 91, 2020–2022.

Källa: Myndigheten för kulturanalys. Faktablad 2022:2, s. 12

Danmark

Även i Danmark hade sysselsättningen inom kultursektorerna enligt Statistikcentralens sysselsättningsstatistik

Labour Force Survey är en kvartalsvis urvalsbaserad intervjuundersökning om den danska befolkningen mellan 15 och 89 år. Undersökningen belyser hur många som är sysselsatta, arbetslösa (AKU-arbetslösa) eller utanför arbetskraften.

Figur 16. Danmark: Anställda inom konst, underhållning och rekreation 2019–2023.

Källa: Statistics Denmark. Labour and income. https://www.statbank.dk/20316.

Konstnärernas situation

Konstnärer och författare var särskilt utsatta under pandemin i Finland på grund av att många av dessa är egenföretagare. Data från Europeiska kommissionen visar att 44 % av konstnärerna (inklusive bildkonstnärer, musiker, dansare, skådespelare, filmregissörer osv.) och författare (inklusive författare, journalister och lingvister) i de 27 EU-länderna var egenföretagare under 2018 (OECD 2022).

I figuren nedan (Figur 17) visas finländsk statistik över arbetssökande inom konstnärsyrken från Statistikcentralens arbetskraftsundersökning för tiden januari 2019 - januari 2023.

Arbets- och näringsministeriet för statistik över arbets- och näringsbyråernas kunder, samt: över arbetssökande (mest arbetslösa arbetssökande) som anmält sig vid arbets- och näringsbyråerna, över lediga arbetsplatser som anmälts till arbets- och näringsbyråerna av arbetsgivare och service med vilka man försöker främja de arbetssökandes sysselsättning.

Arbetssökande på vissa scenkonstområden månadsvis från 2015 till tredje kvartalet 2022. Den chock som pandemin betydde för scenkonsten i Finland har i princip normaliserats i slutet av 2022. Mängden arbetslösa musiker, sångare och kompositörer har inte riktigt kommit ner till den nivå som den var 2019, men ligger ändå på samma nivå eller lägre som tidigare år.

Detta är något annat än Statistikcentralens internationellt jämförbara arbetskraftsundersökning, som producerar officiella arbetslöshetstal.

Figur 17. Finland: Arbetssökande enligt yrkesgrupp 2019M1–2023M1. Konstnärliga yrken.

De yrken som kategoriseras som medieindustriyrken inom den finländska statistiken innehåller även vissa yrken inom scenkonsten såsom skådespelare, regissörer och tekniker, liksom vissa grupper av anställda inom filmindustrin. Restriktionerna under pandemin påverkade dessa grupper märkbart.

Den statistiska kategorin benämns ”Andra konstnärliga och kulturellt förbundna yrken”, och hör till de grupper som är väsentliga i en vidare förståelse av ”kulturella och kreativa ekosystem.” (Figur 18.) Figuren visar att antalet arbetssökande steg särskilt bland audiovisuella tekniker under 2020. I oktober 2022 hade antalet arbetssökande minskat betydligt i jämförelse med under pandemiåren men låg fortfarande högre än nivån år 2019.

Mass Media Statistics Finland; tabell 1.10. Jobseekers in Media Industries 2006–2022. https://pxhopea2.stat.fi/sahkoiset_julkaisut/joukkoviestintatilasto/html/engl0000.htm (läst 21.2.2023).

Figur 18. Arbetssökande i den finska mediebranschen oktober 2015-oktober 2022. Kategori "Andra konstnärs- och kulturmedarbetare".

Källa: Mass Media Statistics Finland; tabell 1.10. Jobseekers in Media Industries 2006–2022. https://pxhopea2.stat.fi/sahkoiset_julkaisut/joukkoviestintatilasto/html/engl0000.htm

Danmark

Dansk Kunstnerråd är en paraplyorganisation för Danmarks konstnärer och arbetar för att öka den samlade kunskapen om konstnärernas arbetsvillkor. Professionella konst- och kulturarbetare är på många sätt en atypisk grupp på arbetsmarknaden. Historiskt sett har det saknats uppgifter om de professionella konstnärernas inkomster och arbete i Danmark. Detta blev särskilt märkbart i samband med pandemin och de inledande förhandlingarna om stöd till denna grupp. De professionella konstnärerna är en mångsidig grupp som omfattar många konstformer med väldigt olika arbetsvillkor. Det finns stora skillnader inom gruppens anställningsvillkor, precis som det också är stora skillnader i arbetsförutsättningarna mellan olika generationer.

Pandemin drabbade Danmarks professionella konstnärer vad gäller såväl inkomst som arbetstillfällen. Men det har också funnits stor kreativitet och ljuspunkter längs vägen. Det visar en ny studie som Dansk Kunstnerråd gjort i samarbete med Danmarks Statistik och Rambøll. Studien finansieras av omstartsteamet under kulturministeriet och beskriver effekterna av covid-19-pandemin på konstnärers inkomster, sysselsättning och produktion.

Norge

En färsk kvalitativ studie om de norska konstnärernas postpandemiska situation visar att effekterna var relativt små, särskilt för frilansskådespelare inom film och media. De frilansande skådespelare och musiker som främst arbetar med live-föreställningar på olika håll i landet drabbades hårdare (Mangset, Kleppe & Torvik Heian 2023). Av analysen framgår även att olika studier visar olika resultat beroende på vid vilken tidpunkt de genomförts. Ju tidigare i pandemiperioden som studien genomförts, desto mer negativa var förutsägelserna om krisens verkningar. Allmänt sett tycks de norska konstnärerna vara mindre drabbade av pandemins negativa effekter, i alla falla under det första pandemiåret, än vad tidigare studier visat. Hur representativ studien kan sägas vara kan ändå diskuteras:

”Norska konstnärer har antagligen haft mer tur än konstnärer i andra länder beroende på våra relativt generösa och välfärdsorienterade finansieringssystem, liksom vår rika oljeekonomi. Därtill tillhör våra informanter, i jämförelse med andra norska konstnärer, en relativt framgångsrik elit.” (Mangset, Kleppe & Torvik Heian 2023, s. 13)

Brist på arbetskraft och flykt från kultursektorn?

Under pandemin och i dess spår har diskussioner förts om en brist på arbetskraft inom kultursektorn till följd av att kulturskapare valt att byta bransch.

”Konstnärer tenderar att övergå till att arbeta utanför sin sektor under lågkonjunkturer och kan även bli kvar utanför sektorn efter det. Olika lösningar, såsom kombinerade anställningar eller egenanställning, finns som buffertar för negativa situationer, men även dessa lösningar kan vara nog så ansträngande och leda till att många söker sig till andra yrkesalternativ.” (OECD 2022: Culture Fix s. 117).

I Cupores Konst- och kulturbarometer gällande konstnärer som verkade i Finland, svarade en femtedel (21 %) av alla respondenter att de under år 2021 övervägt att byta yrke eller hade bytt yrke på grund av pandemin (Ruusuvirta et al. 2022). Antalet konstnärer som övervägde att byta yrke ökade med nio procentenheter jämfört med år 2020.

Barometerundersökningarna besvarades under vartdera året av över 1000 konstnärer (2020 n=1080; 2021 n=1056).

Osäker försörjning och brist på företagshälsovård försämrar konstnärers arbetstrivsel – unga konstnärers erfarenheter alarmerande. https://www.cupore.fi/sv/information/nyheter/osaker-forsorjning-och-brist-pa-foretagshalsovard-forsamrar-konstnarers-arbetstrivsel-unga-konstnarers-erfarenheter-alarmerande (30.3.2023).

Figur 19. Finland: Konstnärer som har bytt eller funderat på att byta yrke på grund av pandemin 2020 - 2021.

Källa: Kultur- och konstbarometern: https://www.cupore.fi/sv/publikationer/cupores-publikationer/konstnarernas-valbefinnande-i-arbetet

Under den värsta pandemitiden tog många kulturskapare tillfälliga jobb inom helt andra sektorer. Anställda inom kultursektorn arbetade inom vården eller som medhjälpare på dagis med eget samtycke, tillfälligt och med arbetsvillkor och lön för sitt huvudsakliga arbete. På arbetsplatserna uppmuntrades anställda att tillfälligt ändra sina arbetsuppgifter.

YLE 12.12.2020. https://yle.fi/a/3-11692467 (läst 9.2.2023).

Pandemin synliggjorde stora strukturella problem på kultursektorns arbetsmarknad. Problemen har sina rötter bland annat i den olösta situationen för egenanställda i relation till förlegade definitioner kring anställningsformer samt de socialförsäkringssystem som inte kan identifiera kombinatörer eller andra diversifierade anställningsmodeller.

Public and private support to CCS is more effective when taking into account the strategic inter-relationships across sub-sectors that come together in an “ecosystem.” In the CCS ecosystem, of special importance are the sectors that provide skills and contents for other sectors. For instance, music and multimedia design are content providers for practically all other CCS sub-sectors. Sub-sectors which are drivers of radical innovation such as visual and performing arts play a key role in the ecosystem and are particularly fragile due to their non-industrial organisational forms that heavily rely on micro-companies and freelancers. It is also important to consider those parts of the CCS that are easily overlooked but come with a significant untapped potential, such as craft-making activities which can benefit from a substantial hybridisation with digital technologies and artificial intelligence, also as a source of experimentation and new ideas. Källa: https://www.oecd.org/coronavirus/policy-responses/culture-shock-COVID-19-and-the-cultural-and-creative-sectors-08da9e0e/#section-d1e3128 (15.3.2023).

Enligt en annan yrkesbarometer, som publiceras regelbundet av arbets- och näringsministeriet i Finland, råder det 2022 överskott på arbetskraft inom vissa kreativa yrken i relation till antalet arbetstillfällen:

”29 yrken av sammanlagt ca 200 är överskottsyrken. Antalet har inte ökat märkvärt den senaste tiden. För ett år sedan hade 30 yrken överskott. Effekterna av coronan på överskott av arbetskraft har varit mycket små. Överskottet på arbetskraft är rikligt inom kreativt arbete och yrken inom kultursektorn.”

Å andra sidan signaleras det att det råder brist på arbetskraft och att många byter till andra branscher, exempelvis inom den audiovisuella branschen.

Myndigheten för kulturanalys i Sverige har i ett faktablad sammanfattat jobbrörligheten inom kultursektorn under pandemiåren.

Myndigheten för kulturanalys. Faktablad 2022:2. S. 13–14. https://kulturanalys.se/wp-content/uploads/2022/12/Faktablad-Kulturarbetsmarknaden-efter-pandemin-webb.pdf. (15.3.2023).

Enligt faktabladet har tidigare studier av arbetsmarknadsutvecklingen inom kultursektorn visat att det var många som lämnade sina anställningar under pandemin, troligen mot sin vilja, som en konsekvens av nedskärningar. Under pandemin uttrycktes också farhågor kring kulturens kompetensförsörjning och en oro för att många skulle komma att välja bort kulturbranschen.

Under pandemin uttryckte flera intresseorganisationer inom kultursektorn oro för att många kulturskapare var på väg att lämna yrket för gott. Även om benägenheten att byta jobb gick ned efter de kraftigaste pandemivågorna, kan man konstatera att denna oro hade viss grund. Både under den första, andra och fjärde pandemivågen divergerade utvecklingen för byten till och byten från kultursektorn tydligt. Under dessa perioder var det väsentligt fler som lämnade kulturbranschen för andra branscher, samtidigt som antalet som bytte bransch till kultursektorn minskade markant.

Under andra halvåret 2022 observerades en ökad rörlighet på hela arbetsmarknaden inklusive kultursektorn. Det skedde en ökad omsättning både till och från kultursektorn, men nu med ett påtagligt nettoöverskott för kulturen. Detta avspeglas också i att antalet anställda inom den svenska kultursektorn ökat på senare tid.

Dansk kunsterråds undersökningar visar att flera konstnärer i Danmark under pandemin övervägt att byta bransch, tillfälligt eller permanent.

Blandt alle kunstnere er det hver fjerde kunstner (25 pct), der under COVID-19 reelt har overvejet eller besluttet sig for at skifte branche midlertidigt, mens det er hver femte kunstner (20 pct.), der har overvejet eller besluttet sig for vedvarende at skifte branche.Reelle overvejelser eller beslutning om brancheskift varierer på tværs af grupperne afkunstnere.

Tankar på branschbyte var i Danmark mest utbrett bland konstnärer inom kategorierna Udstilling og kurator (38 procent) och Scenekunst, skuespils, dans og performance (33 procent). Samtidigt visar resultaten att de som i lägst grad övervägt branschbyte var aktörer inom kategorin Tegnere, billedkunst og kunsthåndværk (15 procent).

I Cupores minienkät framkom uppfattningar om arbetskraftsbrist inom vissa branscher och även en kompetensflykt från de kreativa branscherna. (Bilaga) Då verkar det handla om kultursektorns hela ekosystem, vilket innefattar även yrken som inte direkt är konstnärliga yrken. Många av dessa yrken är ändå centrala för kultursektorns ekosystem, vilket också tydliggörs av enkätsvaren.

”De som drabbats värst inom musikbranschen är musikerna själva och de andra frilansarna (teknikerna m.fl. turnépersonal). Det har lett till att branschen har haft en väldig kompetensflykt till andra branscher och nu lider av brist på arbetskraft. Inom livemusiken saknas teknisk och produktionspersonal, men det är även brist inom restaurang- och ordningspersonal.” (Enkätsvar.)

”Arbetslösheten inom evenemangsindustrin har diskuterats bland musiker, evenemangsproducenter, företagare och promotorer, men även bland ordningsvakter, restaurangfolk och tekniker som förlorade sin inkomst då bland annat festivaler ställdes in.” (Enkätsvar.)